近日,财政部、国家税务总局、国家发展改革委、生态环境部联合发布,关于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》的公告。

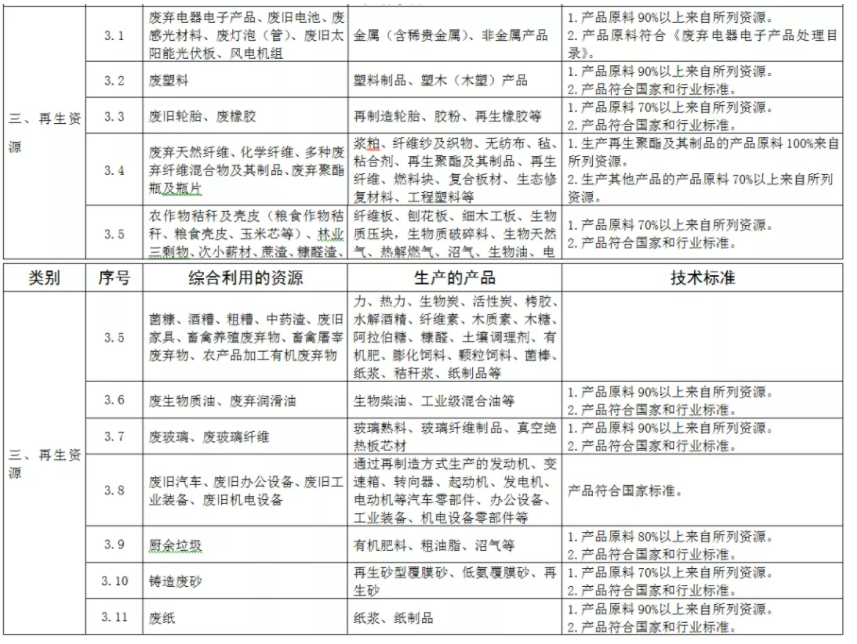

在《资源综合利用企业所得税优惠目录(2021年版)》第三部分“再生资源类别”“3.5综合利用的资源”列。

使用,

农作物秸秆及壳皮(粮食作物秸秆、粮食壳皮、玉米芯等)、林业三剩物、次小薪材、蔗渣、糠醛渣、菌糠、酒糟、粗糟、中药渣、废旧家具、畜禽养殖废弃物、畜禽屠宰废弃物、农产品加工有机废弃物。

生产的产品包括,

纤维板、刨花板、细木工板、生物质压块,生物质破碎料、生物天然气、热解燃气、沼气、生物油、电力、热力、生物炭、活性炭、栲胶、水解酒精、纤维素、木质素、木糖、阿拉伯糖、糠醛、土壤调理剂、有机肥、膨化饲料、颗粒饲料、菌棒、纸浆、秸秆浆、纸制品等。

技术标准达到,

1.产品原料70%以上来自所列资源。

2.产品符合国家和行业标准。

即可享受税务优惠。

其他再生资源品类还包括,

关于公布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》的公告

财政部 税务总局 发展改革委 生态环境部公告2021年第36号

为培育壮大节能环保产业,推动资源节约高效利用,现发布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠目录(2021年版)》,有关事项公告如下:

一、《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠目录(2021年版)》自2021年1月1日起施行。

二、企业从事属于《财政部 国家税务总局 国家发展改革委关于公布环境保护节能节水项目企业所得税优惠目录(试行)的通知》(财税〔2009〕166号)和《财政部 国家税务总局 国家发展改革委关于垃圾填埋沼气发电列入<环境保护、节能节水项目企业所得税优惠目录(试行)>的通知》(财税〔2016〕131号)中目录规定范围的项目,2021年12月31日前已进入优惠期的,可按政策规定继续享受至期满为止;企业从事属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》规定范围的项目,若2020年12月31日前已取得第一笔生产经营收入,可在剩余期限享受政策优惠至期满为止。

三、企业从事资源综合利用属于《财政部 国家税务总局 国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号)中目录规定范围,但不属于《资源综合利用企业所得税优惠目录(2021年版)》规定范围的,可按政策规定继续享受优惠至2021年12月31日止。

四、税务机关在后续管理中,如不能准确判定企业从事的项目是否属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》,以及资源综合利用是否属于《资源综合利用企业所得税优惠目录(2021年版)》规定的范围,可提请省级以上(含省级)发展改革和生态环境等部门出具意见。

五、《财政部 国家税务总局 国家发展改革委关于公布环境保护节能节水项目企业所得税优惠目录(试行)的通知》(财税〔2009〕166号)、《财政部 国家税务总局 国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号)以及《财政部 国家税务总局 国家发展改革委关于垃圾填埋沼气发电列入<环境保护、节能节水项目企业所得税优惠目录(试行)>的通知》(财税〔2016〕131号)自2022年1月1日起废止。

附件:1.环境保护、节能节水项目企业所得税优惠目录(2021年版)

2.资源综合利用企业所得税优惠目录(2021年版)

财政部 国家税务总局 国家发展改革委 生态环境部

2021年12月16日