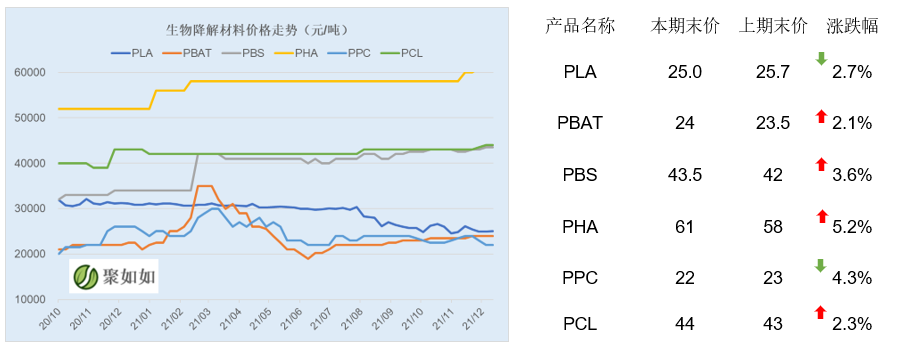

聚乳酸 (PLA)

12月,聚乳酸出厂报价维稳23-27元/公斤,注塑级报价23-25元/公斤,纤维级26-27元/公斤。

本月,主流厂家供货正常,丰原福泰来二期开始量产,金玉米有投产消息,但市场无实单。

本月新规划产能,丰原计划投资在山东建18万吨乳酸、10万吨聚乳酸项目,江苏晟普利新材料年产55000吨聚乳酸项目环评价公示。

目前主要在建产能释放仍需时间,短期关注丰原泰富30万吨/年生产线、珠海万通3万吨/年项目试车时间,中长期关注中粮3万吨/年丙交酯项目,海正、会通、金丹聚乳酸项目进度。

政策方面,工信部召开聚乳酸上下游企业座谈会;生态环境部等18部门发布《“十四五”时期“无废城市”建设工作方案》,PLA,PBS,PHA等生物基材料被列入工信部"十四五"工业碳达峰推进工程,国家层面政策利好持续;2022年1月1日起,河南全省县级以上城市的城市建成区禁止不可降解塑料袋、一次性不可降解餐具。

其他动态,Total Corbion PLA将更名TotalEnergies Corbion、丰原与国风塑业签订战略协议、丰原冬奥会餐具首批339万件已通过冬奥组委会工作组初审。

聚己二酸/对苯二甲酸丁二酯 (PBAT)

12月,PBAT市场报价25-27元/公斤。受上游原料 1,4-丁二醇BDO价格僵持不下,PBAT生产成本依然处于高位,同时部分厂商检修装置影响,市场价格有所提振。

本月,蓝山屯河、珠海金发、金晖兆隆低负荷运行,康辉新材12月检修。浙江华峰3万吨/年PBAT项目本月复产;长鸿高科12万吨/年PBAT项目柔性生产、安徽雪郎2万吨PBS类项目12月底投料。

在建项目,山东睿安6万吨 PBAT装置、四川万华6万吨项目投料调试中,少量副牌货源流出;四川广安宏源5万吨PBAT项目、山东瑞丰高材6万吨 PBAT项目推迟开车。

新项目方面,中化学东华天业一期机械竣工,预计明年初投产;新疆普立特逸普12月环评公示;山东道恩12万吨项目11月底环评公示;安徽雪郎计划扩产12万吨PBS类项目;内蒙久泰计划建设30万吨BDO、6 万吨PBS类产业链项目;中科院河南布局30万吨PBAT项目;中科启程、河南能源、鹤壁市三方共建60万吨PABT项目签约;内蒙古华恒72万吨BDO、6万吨PBAT项目重要合同签约。

目前,大量PBAT项目处于建设之中,预计中化学东华天业一期10万吨项目、上海彤程新材6万吨项目、山西华阳6万吨项目、湖北宜化6万吨项目、惠州宇新6万吨项目、山东道恩6万吨项目、湖北宜化6万吨项目、安徽昊源化工6万吨项目、山西同德PBAT项目、蓝山屯河24万吨项目等将于2022年内建成。

其他,聚友化学诉讼中科启程等四家公司PBS类产品专利侵权。

海外方面,韩国SKGC公司3000吨/年PBAT项目于本月投产。

其它生物降解材料 (PBS, PHA, PPC, PCL)

其他主要生物降解材料,产能不明朗,装置开工率普遍较低,产品市场价格偏高,市场规模相对性较小,价

格基本维持稳定。近两月,国内PHA、PPC项目稳步推进,持续关注项目进度。

本月,国产聚丁二酸丁二醇酯 (PBS)报价42-49元/公斤,泰国三菱价格在50元/公斤以上运行;聚羟基脂肪

酸酯 (PHA) 市场仅小范围报价45-57元/公斤,聚碳酸亚丙酯 (PPC) 价格23元/公斤附近;聚己内酯 (PCL) 市场报价42-43 元/公斤。

近期海内外 PHA 项目动态频出,珠海麦得发子公司1000吨PHA调试完成12月量产; Danimer Scientific投资7亿美元在美国乔治亚州建设全球最大PHA项目;新加坡 RWDC Industries Limited 宣布完成9510万美元的B2轮融资,资金将主要用于扩大其美国佐治亚州雅典工厂的PHA生产能力至5万吨/年,并在新加坡建设生产设施。

其他,吉林博大东方30万吨PPC项目一期试车成功;联泓新科与中科院长春应化所签订PPC技术合作协议,计划建设5万吨/年PPC生产线。

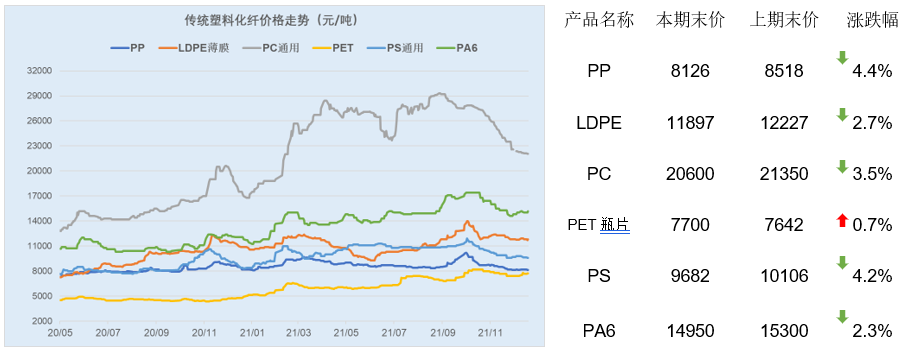

传统塑料化纤价格走势与涨跌幅

聚丙烯 (PP)

12月,国内聚丙烯市场震荡整理后窄幅上行,聚丙烯拉丝月均价在8126元/吨,较上月跌幅4.4%。

月初,成本端,石化厂价出现轮番下调现象,市场成本支撑明显松动,压制市场价格下行。需求端,虽下游终端开工情况变动不大,但是由于下游工厂补库心态谨慎,基本维持按需采购,因此市场成交乏量。月底,期货带动下,市场交投出现适量回暖,此时石化厂价也适当上调,推动市场价格上涨。但从业者入市心态并未完全恢复,因此市场高价成交比较有限。

本月,国内聚丙烯装置开工负荷数据变化不大,微幅提升。下月来看,新增检修装置有限,但总体来看,供应端变动不大。

聚乙烯 (PE)

12月,国内PE市场价格以弱势震荡为主,LDPE月均价11897元/吨,较上月跌幅2.7%。

成本端,原油价格整体走高,但对聚乙烯市场提振有限。月内线性期货走势波动反复,然受下游需求疲软影响,高价货物成交受阻,市场涨跌有限。下月,原油高位整理趋势,对聚乙烯市场支撑力度尚可。

供给端,目前检修的海国龙油及中化泉州等装置计划近期开车。库存方面来看,目前石化库存基数处于中低水平,对市场存在较强支撑。

需求端,多数下游工厂反应订单不如往年,加上冬奥会来临,行业整体开工走势趋弱,工厂原料采购多随用随采,对原料市场的支撑力度有限。

聚碳酸酯(PC)

12月,国内PC市场行情窄幅弱势整理,月均价20600元/吨,较上月跌幅3.5%。

月内,市场延续上月跌势,工厂价格下调,市场维持明显出货意向,但货源流动性迟缓。上旬局部货源紧张,市场整体跌势逐步收窄。进入中旬,市场行情分歧出现,随着国内装置检修及开工窄幅下调,市场供应量收缩;高端行情仍有相对明显下调态势。下旬市场尽管美金交投行情再次走低,但跌幅的减缓以及国产货源供应紧张未明显缓和的态势下,部分低端行情交投适度加速,高位回调态势也同步趋缓。

聚对苯二甲酸乙二酯 (PET)

12月,PET瓶片市场价格呈现震荡上行的趋势,月均价7696元/吨,较上月上涨0.7%。月末,切片市场报价半光6300-6350元/吨,有光6400-6600元/吨。

月初,受南非变异病毒扩散影响,原油价格震荡下行,带动聚酯原料价格跟跌,但由于聚酯瓶片现货供应偏紧,瓶片价格横盘调整。随着市场对奥密克戎恐慌情绪的消退,原油价格止跌反弹,且国内宁波受公共卫生事件影响成本端发货受阻,多重利好因素推涨聚酯原料市场价格,且受供应端检修影响,在此影响下聚酯瓶片震荡上行。月内市场价格稳定,市场商谈重心稳中上行,聚酯瓶片利润进一步扩大。受价格高位震荡影响,市场交投清淡。但月末迎来终端及贸易环节补仓,成交有所回暖。

聚苯乙烯 (PS)

12月,PS市场价格震荡走低,月均价9682元/吨,较上月降幅4.21%.

成本端,原料苯乙烯呈现不规则“N”型走势,价格重心下移,对PS难有单边提振。

供应端,尽管月内PS装置检修损失量增加,但月内山东岚化及利万新材料新投产落地,叠加山东道尔、惠州仁信、山东玉皇等前期投产企业在12月份的连续生产,整体供应增加,而需求端增量有限,此外,供应继续增加预期强烈,令价格承压。

尼龙6 (PA6)

12月,PA6市场上下震荡。月均价14950元/吨,较上月下跌2.3%。

月内PA6切片走势先低后高,上旬切片价格回落,聚合工厂灵活商谈,下游按需补货。中旬价格触底反弹,切片现货库存不多,原料己内酰胺工厂报价持续走高,对切片反弹行情形成利好支撑。下半月切片价格高位震荡,变动幅度小,场内观市情绪较重。月底部分工厂负库存且成本端稳定支撑下,切片价格仍小幅上涨。

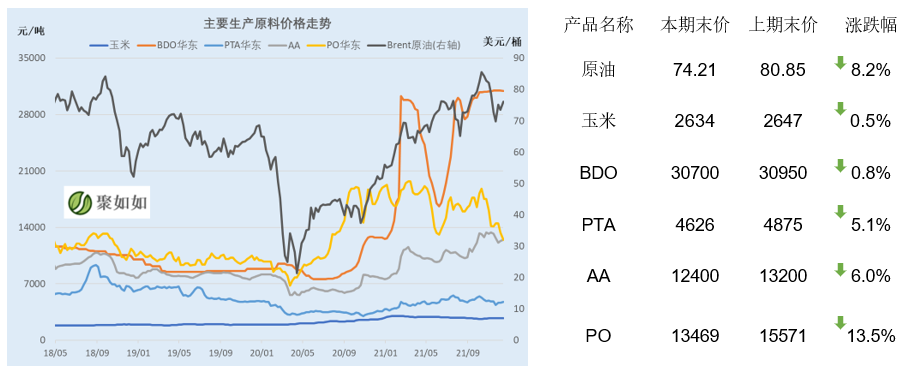

主要原料价格走势与涨跌幅

布伦特原油 (Brent)

12月,国际布伦特原油均价74.21美元/桶,较上月跌幅8.21%。

本月油价经历多次下跌筑底,但重心水平不断上移。从基本面来看,南非变异病毒是之前油市下跌的导火索和催化剂。在变异病毒快速传播的过程中,欧美等多国限制航空旅行,原油需求受到明显抑制。但是,随着市场对奥密克戎变异病毒认知的不断升级,航空旅行和限制措施逐步解除,油价也从低位不断进行修复性反弹。

玉米

12月,全国玉米月度均价2634元/吨,较上月跌幅0.5%。

东北地区:售粮意向略提升,玉米价格偏弱调整。12月份东北地区新季玉米上市进度提速,中旬开始基层农户售粮积极性开始逐渐提升,新粮供应持续增量。

华北地区:市场供应增加,华北玉米弱势下行。供应增加下,玉米现货重心逐渐走弱。进入下旬产区基层售粮进度加快。需求面看,玉米淀粉行业开工率维持在高位运行,玉米消费需求有所增加,饲料企业生产基本保持稳定,继续维持刚需补库。

南方地区:产区上量略增,销区玉米价格重心下移。上旬受港口玉米到货量增加,南方销区玉米到货量增加,价格下滑30-50元/吨。中旬市场维持相对平稳,玉米到货以质论价,按毒素高低报价。月底受产区价格下滑影响,销区玉米到货价格略有下降,主要集中在低质粮方面,优质粮报价仍然坚挺。

1,4-丁二醇 (BDO)

12月, BDO价格高位偏弱,月末主流市场价格30700-30900元/吨区间,价格有下行趋势。

原料端,内蒙古地区限电有所缓和,电石企业开工负荷提升,市场供应量相应增加,加之电石价格高企导致下游接货疲软,电石大跌后下行后暂稳,现货充足,工厂出货意愿强,整体行业弱稳运行。

供应端,部分装置停车检修,但市场整体开工率变化不大,现有装置运行较稳定,现货放量有限。

需求方面,具体下游方面,氨纶领域PTMEG市场区间整理;非氨纶领域PTMEG市场运行稳定;PBT市场月末偏弱运行;浆料市场暂稳运行,装置负荷3成左右,鞋底原液市场报盘持稳,装置开工率3-4成,TPU市场暂稳运行,目前开工率5-6成左右。PBAT装置部分已投产企业停产检修,新投产企业开始投料试车,但BDO价格依然位于高位整体需求偏弱。

精对苯二甲酸 (PTA)

12月,虽然PTA行情呈现反弹趋势,月均价4626元/吨,较上月下跌5.1%。

本月原油价格反弹,对PTA成本支撑增强。PTA装置检修及减产较多,12月PTA整体去库存,现货基差走强,部分时间现货升水期货TA2201。本月PTA期货仓单数量下降,仓单货源流入现货市场。下游需求尚可,聚酯工厂开工负荷不高且产销不稳定。

己二酸 (AA)

12月,己二酸市场行情下行,月末市场报价12000-12400元/吨。

原料端,本月上游纯苯价格弱势,成本支撑有限。供应端前期检修大厂有陆续复工,市场货源明显增加。需求端,厂家和经销商库存走高,迫于库存压力让利出货为主。下游需求维持刚需,成交一般,下游多以刚需采购为主。

环氧丙烷 (PO)

12月,环氧丙烷市场弱势下行,月底价格跌速加快,月均价13469元/吨,较上月跌13.5%。

月中上旬,下游阶段性补仓后消化库存为主,加之吉神、长岭等装置检修,供应端收紧支撑,供方报盘守坚,交投僵持,月中下旬,前期检修工厂逐步恢复,加之新装置投产顺利,供应增量,场内心态悲观,终端订单持续不足,新单难放量,供方库存逐步累积,报盘不断下移,刷新年内新低价格。